Les data centers sont des équipements indispensables pour le développement d’Internet et, plus largement, pour tout ce qui constitue « l’écosystème numérique ». Autrefois nommés « centres de données », ils sont liés à l’histoire de l’informatique. À l’origine, ces installations étaient plutôt le fait de grands utilisateurs – banques, constructeurs informatiques, opérateurs de télécommunications, centres de recherche, administrations – qui les construisaient pour leurs besoins propres. Avec le développement d’Internet, les applications nécessitant de disposer de moyens de stockage performants et sécurisés se sont multipliées. Désormais, de plus en plus de sociétés confient l’hébergement de leurs données à des prestataires qui construisent des centres informatiques ultra-sécurisés reliés par des artères de télécommunication pour héberger, en colocation, les données, applications et équipements de sociétés tierces. Avec les réseaux de télécommunication, ces data centers sont l’une des infrastructures techniques de l’économie virtuelle. Avec le développement de ce secteur économique, ce sont les besoins en matière de stockage de données qui augmentent de façon très rapide. En 2015, selon le cabinet Gartner [1], le volume de données disponible sur Internet représentera huit zettaoctets [2], soit l’équivalent de 250 milliards de DVD [3]. Le cabinet IDC [4] considère que ce chiffre devrait quasiment être multiplié par six en 2020 (44 zettaoctets), du fait notamment de la montée en puissance des services de cloud computing [5] et de la multiplication des objets connectés à Internet [6]. Dans cette perspective, le nombre de data centers dans le monde croîtra très fortement dans les prochaines années.

Source : IAU‑ÎdF 2014 – Infographie : Pascale Guery.

En 2014, on recensait environ 3 200 data centers proposés en colocation par les hébergeurs [7]. Si les États-Unis se taillent la part du lion avec près de 40 % des sites, la France, avec 138 sites référencés, se situe au quatrième rang mondial, derrière le Royaume-Uni et l’Allemagne. L’Île-de-France accueille environ un tiers des sites français, ce qui la place au troisième ou quatrième rang européen, derrière Londres et Francfort et, selon les estimations, devant ou derrière Amsterdam, Madrid pointant à la cinquième place.

La zone dense de l’Île-de-France, un espace attractif pour les data centers

Les data centers franciliens sont principalement implantés au cœur de la métropole et particulièrement dans sa partie nord. Trois grandes zones se distinguent : Paris intra-muros, le secteur de la Défense et les communes limitrophes et, surtout, le territoire de Plaine Commune : Aubervilliers, Épinay-sur-Seine, L’Île-Saint-Denis, Pierrefitte-sur-Seine, Saint-Denis, Saint-Ouen, Stains et Villetaneuse.

Source : IAU‑ÎdF, 2014.

La communauté d’agglomération Plaine Commune constitue aujourd’hui la première concentration de data centers en Europe. Leur implantation remonte au milieu des années 1990. Aujourd’hui, une quinzaine y sont recensés. Les raisons de ce succès s’expliquent par les caractéristiques de ce territoire et résument à elles seules les grands critères de choix qui prévalent à l’installation d’un data center :

- la préexistence d’un puissant réseau d’alimentation électrique, déployé depuis le XIXe siècle pour répondre aux besoins de l’industrie lourde ;

- une bonne desserte en infrastructure de transport terrestre ;

- un accès direct aux grandes artères du réseau Internet ;

- la présence d’un foncier disponible, à un coût relativement bas, et situé à l’écart des zones exposées aux risques naturels ;

- la proximité des grandes concentrations de clients potentiels des data centers et, notamment, des grands acteurs du numérique du quartier de la Plaine Saint-Denis.

Si, durant les vingt dernières années, le nord de la petite couronne et surtout le territoire de Plaine Commune ont absorbé la majorité des nouvelles implantations de data centers (hébergeurs) au niveau régional, cette concentration trouve aujourd’hui ses limites.

L’enjeu : dégager de nouvelles capacités d’accueil

Techniquement, les capacités d’accueil se rapprochent de la saturation, tant du point de vue de l’alimentation électrique que de la disponibilité foncière. De plus, d’un point de vue économique, une telle situation, si elle perdurait, poserait à terme la question d’un éventuel déséquilibre nord–sud pour le territoire régional. En effet, avec la numérisation croissante de l’économie, disposer d’une offre de data centers devient un facteur de développement local. Les opérateurs de data centers ont, par nature, une activité qui s’exerce à distance, mais celle-ci ne peut s’affranchir totalement de la contrainte de la proximité physique. Cette contrainte est surtout avérée dans les cas d’hébergement de matériels, où le client doit être en capacité d’intervention rapide sur ses équipements et, dans une moindre mesure, pour les services de réplication de données du fait de la contrainte de latence. En outre, les data centers sont fréquemment des points de concentration des réseaux de télécommunication et contribuent à renforcer la connectivité numérique des territoires où ils s’implantent. Enfin, ils suscitent un effet d’entraînement local, plus difficile à mesurer, qui s’inscrit dans un besoin de proximité particulièrement sensible pour les PME, dès lors qu’elles souhaitent externaliser le stockage de leurs données informatiques ou de leurs applications.

Dans un tel contexte, l’implantation récente ou annoncée de capacités importantes à Vélizy-Villacoublay (Yvelines), Vitry-sur-Seine (Val-de-Marne), Magny-les-Hameaux (Yvelines) et, très prochainement, à Lisses (Essonne), pour ne citer que quelques exemples, confirme la tendance d’un redéploiement des installations sur la moitié sud de la région. Ce mouvement est encore renforcé par la recomposition du marché des data centers. Il convient de préciser que ce marché n’est pas régulé par une politique publique spécifique qui encadrerait le déploiement des data centers. Les opérateurs choisissent leur implantation en fonction des opportunités qu’ils saisissent dans le respect des procédures d’agrément.

Enfin, avec l’évolution des métiers et l’essor des services de type cloud, la frontière entre les centres de données privés (entreprises, collectivités, etc.) et les data centers (hébergeurs des données en colocation) est de plus en plus ténue. Les opérateurs de télécommunication, par exemple, réaménagent leurs centres de données « historiques » en les modernisant, souvent en réduisant le nombre de sites, et proposent également des services d’hébergement à destination des entreprises, qui sont identiques à ceux proposés par les hébergeurs.

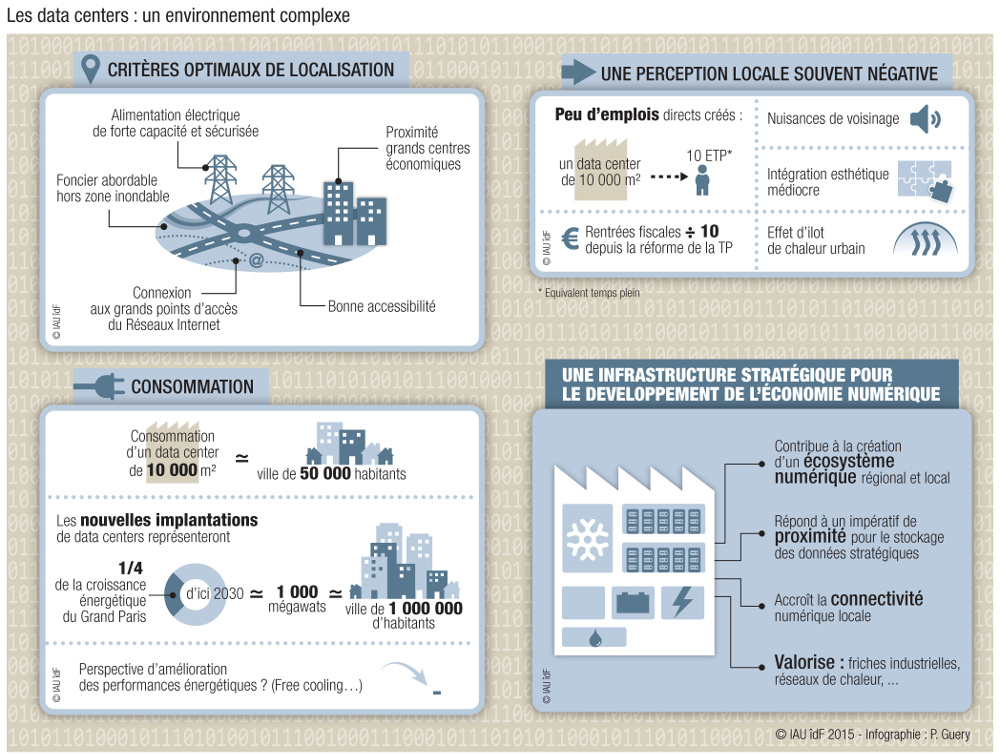

À moyen terme, le redéploiement vers le sud des capacités d’accueil des data centers correspond à un double enjeu : venir relayer les sites actuels qui ne seront probablement pas en mesure d’absorber l’augmentation des capacités annoncées, et faciliter le développement local d’une économie numérique qui soit aussi de proximité. En dehors de la recherche d’un taux d’exposition aux risques naturels le plus faible possible, les critères de localisation sont, on l’a vu, nombreux : accessibilité du site, qualité et coût des télécommunications, etc. Mais le critère prépondérant reste la disponibilité d’une forte puissance d’alimentation électrique, sécurisée et bon marché. Ces besoins sont d’autant plus élevés que la taille moyenne des data centers est en constante augmentation : en 10 ans, elle a augmenté de 1 000 m² à 10 000 m² pour les installations les plus récentes. Les sites de cette superficie ont une consommation équivalente à celle d’une ville de 50 000 habitants. La ville d’Aubervilliers, où six data centers sont implantés, a ainsi vu sa consommation doubler.

Adapter le réseau de distribution électrique aux besoins futurs

Les data centers ont un impact très marqué sur la consommation locale d’électricité, à tel point qu’ils sont susceptibles d’entraîner des déséquilibres structurels. À l’échelle de l’Île-de-France, avec l’augmentation attendue de leur nombre, ils pèseront de plus en plus sur les réseaux de distribution électrique. À l’horizon 2030, selon la direction régionale et interdépartementale de l’environnement et de l’énergie (DRIEE), leur consommation devrait représenter le quart de l’augmentation des besoins en énergie du Grand Paris, soit 1 000 MW. Cette hausse attendue de la consommation est considérable : elle correspond approximativement aux besoins d’une métropole d’un million d’habitants. Elle impactera en priorité le réseau de transport et de distribution d’électricité car la région importe plus de 90 % de l’électricité qu’elle consomme. Électricité Réseau Distribution France (ERDF), en concertation avec Électricité de France (EDF), Réseau de transport d’électricité (RTE) et la DRIEE, a engagé d’importants travaux pour adapter son réseau de distribution et, particulièrement, les postes sources qui désignent les installations assurant l’interface entre le réseau de transport et le réseau de distribution. Pour des raisons historiques, le maillage de ces postes sources est resserré sur Paris et la première couronne. Un poste correspond en moyenne à une « plaque » de 100 000 habitants. Face aux besoins de stockage, huit nouveaux postes sources doivent être construits en dehors de la zone dense à l’horizon 2020.

Source : IAU‑ÎdF, 2015 – Infographie : Pascale Guery.

La question de l’implantation de nouveaux postes sources est un point sensible et stratégique car il s’agit d’un aménagement lourd pouvant provoquer des mouvements de contestation. Les emprises de ces data centers sont importantes, de l’ordre de 5 000 m² en milieu urbain, et les délais de mise en œuvre conséquents, puisqu’il peut s’écouler jusqu’à dix ans entre la prise de décision et la mise en service de ces équipements, tandis que trois ans suffisent pour construire un data center. Il est donc nécessaire d’anticiper si l’on souhaite être en mesure de répondre aux futurs besoins des data centers. À moyen terme, il faudra nécessairement s’appuyer sur de nouveaux lieux d’accueil offrant un foncier abordable, répondant aux exigences de sécurité et disposant d’une puissance électrique pré-installée ou mobilisable dans des délais adaptés à la prise de décision d’implantation.

Mener à bien une telle démarche suppose de fédérer les différents acteurs de l’aménagement régional et particulièrement les acteurs locaux afin d’acquérir une vision très précise des futurs sites d’implantation. Un travail de sensibilisation serait certainement nécessaire car, bien souvent, les data centers sont perçus de façon négative et sont rarement mis en valeur par les collectivités territoriales qui les accueillent. Plusieurs pistes de valorisation pourraient toutefois être mises en avant : reconversion d’anciens sites industriels ; valorisation dans les réseaux de chaleur de proximité comme cela se pratique couramment à Amsterdam ; ou encore inscription dans les modèles de développement économique local. Enfin, des actions de promotion pourraient être menées à l’international – car, en matière de data centers, les atouts de l’Île-de-France restent encore trop méconnus.