En 2006, dans le cadre de la loi Engagement national pour le logement (ENL), une « TVA réduite » à 5,5 % est mise en place. Au travers de cet instrument fiscal, l’État poursuit deux objectifs : favoriser l’accession à la propriété des ménages modestes et participer à la relance de la construction [1]. Ce dispositif va rapidement avoir un impact sur le Programme national de rénovation urbaine (PNRU) : il s’applique, pour une durée limitée [2], sur les mêmes territoires que les opérations de rénovation urbaine, avec une extension aux zones limitrophes sur 500 mètres d’abord, puis sur 300 mètres depuis le 1er janvier 2014. La « TVA réduite » devait ainsi faciliter l’accession à la propriété des ménages modestes, relancer la construction et permettre une diversification de l’offre de logements dans ou à proximité de certains quartiers de la politique de la ville : les zones urbaines sensibles (ZUS) et les quartiers dérogatoires intégrés dans le PNRU.

Quels sont les effets territoriaux de ce dispositif en Île-de-France ? Comment ses orientations sont-elles concrètement mises en œuvre sur le terrain ?

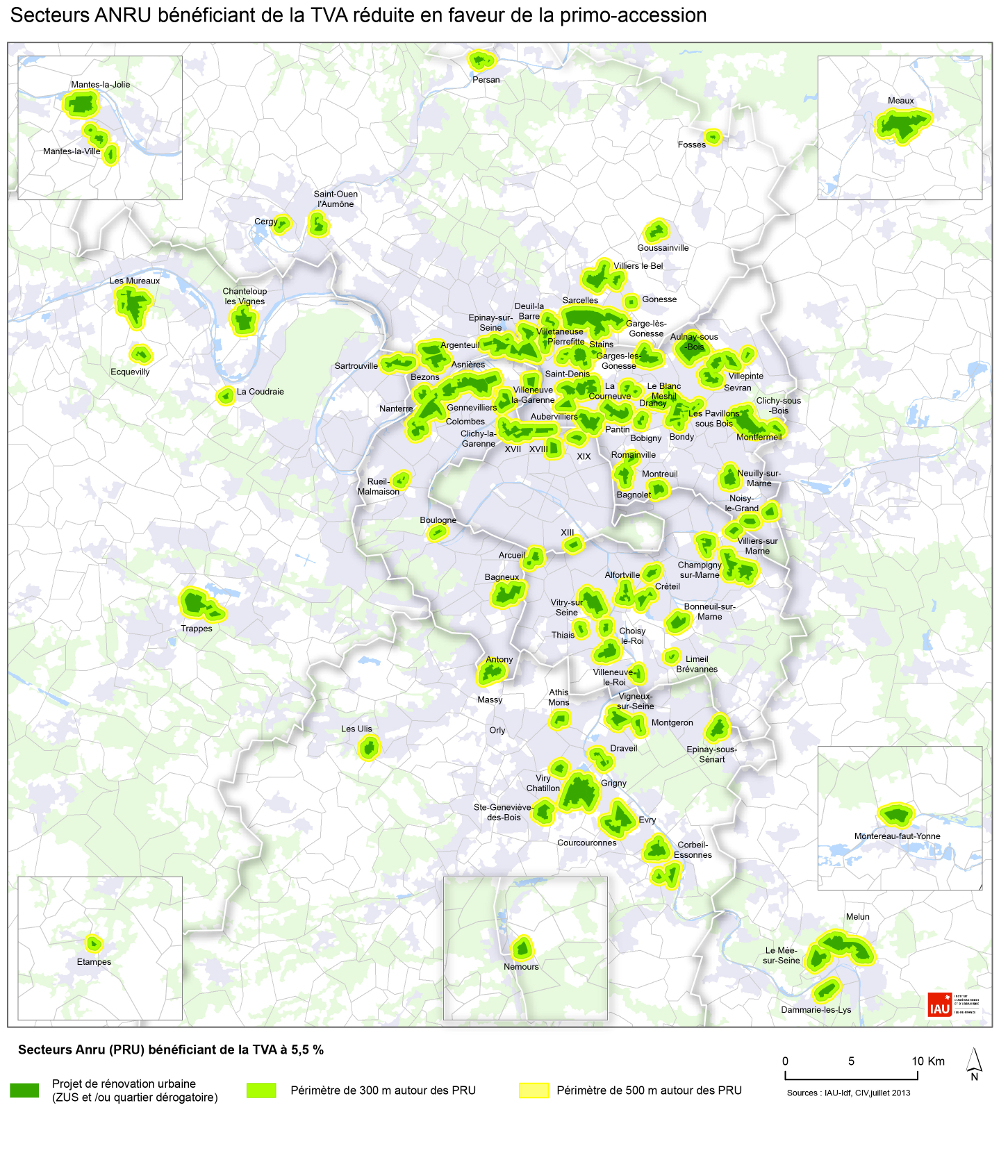

La « TVA ANRU » : près de 20 % des opérations neuves en accession d’Île-de-France

Le premier constat est géographique. Réduite d’un tiers au 1er janvier 2014, la superficie des zones d’Île-de-France bénéficiant de la TVA réduite (la zone du projet de rénovation urbaine (PRU) et son extension) reste importante : 214 km², soit plus de deux fois la superficie de la ville de Paris. Ces zones sont localisées pour un tiers d’entre elles dans les « ZUS porteuses d’ANRU » et pour deux tiers dans l’extension des 300 mètres. Une grande partie de la Seine-Saint-Denis, du nord des Hauts-de-Seine, du Val-de-Marne et du sud-est du Val-d’Oise est donc concernée par le dispositif (figure 1).

Sur ces territoires, l’ampleur de la mobilisation de la « TVA ANRU » mérite d’être soulignée. Entre 2009 et le premier semestre de 2014, 19,4 % en moyenne des opérations neuves en accession ont été commercialisées dans des secteurs bénéficiant de la TVA réduite [3]. Une analyse plus détaillée menée sur un échantillon de huit communes [4] montre que celles-ci connaissent un accroissement substantiel de la construction d’opérations de promotion privée après la mise en place du dispositif fiscal en 2006. Dans ces communes, la TVA ANRU a contribué au développement d’un marché immobilier local qui était inexistant depuis la fin des années 1990, voire depuis la construction des grands ensembles. Mais ces opérations ont majoritairement été réalisées hors ZUS et ont donc peu diversifié l’offre dans ces quartiers. Elles ont, en revanche, souvent permis leur meilleure intégration dans le tissu urbain.

Source : IAU‑ÎdF, CIV, juillet 2013.

Localement, cette dynamique s’explique par la conjonction de plusieurs facteurs, parmi lesquels :

- les changements dans les quartiers en rénovation urbaine à la suite des PRU (au moins en termes d’image) ;

- l’attente d’une offre en accession à des prix abordables par une partie de la clientèle résidant dans les quartiers ou à proximité ;

- la décision des promoteurs immobiliers d’investir un nouveau segment du marché à la suite de la crise immobilière de 2008.

Les 20 174 logements proposés à la vente dans des secteurs bénéficiant de la TVA réduite entre 2009 et 2014 sont ainsi localisés dans des communes populaires où existent de forts besoins en logements et où les trajectoires résidentielles sont souvent bloquées. Cette production contribue à fluidifier les trajectoires des résidents, notamment dans le logement social, dont une partie des primo-accédants est issue.

Le dispositif de TVA réduite contribue, par ailleurs, conformément à la réglementation qui l’encadre, à développer la primo-accession pour des ménages sous conditions de ressources et à des prix de sortie encadrés. Compte tenu des barrières à l’accession pour les primo-accédants, en particulier dans l’agglomération centrale, ce constat mérite aussi d’être souligné.

Des prix de vente qui restent inaccessibles pour les ménages modestes

Pour autant, les bénéficiaires de l’accession en TVA ANRU ne sont pas nécessairement des ménages modestes comme le souhaitait le législateur en 2006. Une modélisation [5] des capacités d’accession des ménages franciliens selon leurs revenus montre que seule une minorité de locataires ont la possibilité d’accéder à un T3 neuf de 65 m², même en bénéficiant de la TVA réduite et du plafonnement des prix de vente des logements. Dans ces conditions, parmi les locataires du privé, seuls 18 % peuvent accéder à un 65 m² ; ils ne seraient que 12 % à prix de marché avec une TVA classique. Avec cette même aide, moins de 10 % des locataires du parc social peuvent prétendre à l’accession (figure 2). La cible initiale (les ménages modestes) n’est donc que partiellement atteinte.

Lecture : Selon les hypothèses retenues, 19 % des ménages franciliens peuvent potentiellement se porter acquéreur d’un T3 de 65 m², au prix moyen du marché régional auquel s’applique une TVA à 19,6 %. Au prix plafond imposé en zone à TVA réduite et avec l’aide fiscale, 8 % de ménages supplémentaires sont des acquéreurs potentiels.

NB : La distribution en déciles ne permet pas de détailler les revenus des 10 % les plus aisés, ce qui empêche toute estimation précise pour les locataires du parc social.

Sources : INSEE–DGFIP, revenus fiscaux localisés des ménages 2011 ; et GRECAM, Observatoire immobilier de l’habitat, collection n° 63, septembre 2012.

Plus le bien est proche de la capitale, plus les prix de sortie sont élevés, plus l’accession à la propriété est difficile et plus la cible potentielle des opérations bénéficiant de la TVA réduite est constituée de ménages aux revenus élevés. Dans les communes les plus valorisées de l’échantillon, Arcueil et Gennevilliers, moins de 10 % des locataires du parc social peuvent aujourd’hui accéder à un 65 m² (hors patrimoine déjà constitué). La situation est plus favorable dans les communes de grande couronne, où entre 13 % et 20 % des locataires du parc social et entre 18 % et 24 % des locataires du parc privé pourraient être des accédants potentiels (figure 3).

NB : La distribution en déciles ne permet pas de détailler les revenus des 10 % les plus aisés.

Source : INSEE-DGFIP, Revenus fiscaux localisés des ménages en 2011 ; GRECAM, prix au premier semestre 2012.

Ces résultats montrent, sans surprise, que le cumul « TVA réduite et plafonnement des prix » n’est pas suffisamment contraignant pour avoir un impact réel sur le marché. Les accédants potentiels gagnent tout au plus quelques mètres carrés. Plus surprenant, dans les communes étudiées et sur la base d’éléments certes incomplets dont nous avons pu disposer, le prix du mètre carré vendu en secteur ANRU est proche de celui vendu hors secteur ANRU et ne « profite » donc pas dans son intégralité aux ménages acquéreurs. Le bilan des opérations immobilières se réalisant sur la base des prix de vente toutes taxes comprises, il est possible que les promoteurs aient intégré de fait le « bonus de TVA » en amont du montage de l’opération et l’ait réparti entre les différents postes (marge du promoteur et du propriétaire foncier, augmentation des coûts de construction). Dans certains secteurs, il est également possible qu’il y ait eu des effets d’aubaine au bénéfice des ménages, et parfois des territoires, qui auraient de toute façon muté, compte tenu des évolutions des prix. Dans les communes proches de Paris ou dans les territoires en cours de valorisation dans lesquels les prix initiaux étaient nettement en dessous de ceux des communes voisines, les prix de vente du foncier et du mètre carré ont sensiblement augmenté sur la période, en dépit des mesures de régulation prises par les collectivités. Même si les prix n’ont pas rattrapé ceux des communes voisines, le prix du mètre carré dépasse en moyenne, au deuxième semestre 2014, la barre des 4 500 €/m² hors taxes (HT) à Arcueil (contre 6 700 €/m² HT à Montrouge, commune voisine) et des 4 200 €/m² HT à Gennevilliers (contre 5 100 €/m² HT à Asnières-sur-Seine limitrophe). Ailleurs, à Trappes, Garges-lès-Gonesse, Dammarie-les-Lys et Mantes-la-Jolie, les prix sont situés en dessous de la barre des 3 000 €/m² HT (2 850 € à Garges-lès-Gonesse, par exemple) ou un peu au-dessus (3 300 € à Mantes-la-Jolie).

Vers une diversification de l’offre dans les quartiers en rénovation urbaine ?

L’analyse à l’échelle communale montre que la diversification de l’offre – et, en conséquence, du peuplement des quartiers via l’installation d’accédants à la propriété – est restée quantitativement limitée dans les périmètres des PRU, même si du foncier a été libéré par les démolitions. Les opérations ont principalement été localisées aux abords des quartiers en rénovation, dans les périmètres des 500 mètres. Sur les opérations recensées entre 2007 et 2012 dans les huit communes, 41 % se situaient dans le périmètre de 500 mètres alentour, 36 % au sein d’une ZUS (ou article 6), et seuls 23 % hors zone bénéficiant de la TVA réduite. Ce constat montre que si la TVA ANRU a relativement peu contribué à la diversification de l’offre immobilière aux cœurs des ZUS, elle a permis une intervention ciblée sur leurs abords immédiats.

Ces choix de localisation répondent à deux volontés, celle des acteurs privés et celle de la collectivité locale. L’exemple de Grigny (Essonne), où un programme soutenu par la commune ne peut se concrétiser, faute d’investisseurs, le montre. Mais la collectivité, en préparant les conditions de la mutabilité (foncière, urbaine, économique), joue un rôle majeur. Les promoteurs le disent : la pertinence de la stratégie et du projet de la collectivité dans et à proximité des ZUS est un facteur décisif dans leur décision d’investir. Les bonnes relations qu’ils entretiennent avec les élus constituent un autre élément important dans la réalisation des programmes [6].

Trois types de stratégies de localisation impulsées par la collectivité ont pu être identifiées. Elles s’expliquent par le poids démographique et politique des quartiers dans la commune et par la place que les élus souhaitent que ces quartiers occupent dans le marché local du logement :

- Dans la première catégorie, la TVA ANRU est peu mobilisée, que ce soit dans le quartier ou dans l’extension des 500 mètres. L’essentiel de la construction privée se fait hors du périmètre bénéficiant de la TVA réduite. C’est le cas à Mantes-la-Jolie (Yvelines), où la commune et la communauté d’agglomération privilégient la revalorisation du centre ancien et la zone d’aménagement concerté (ZAC) des Bords de Seine.

- Dans la seconde, la TVA ANRU bénéficie principalement aux opérations réalisées dans le périmètre du PRU. Cette stratégie suppose une volonté politique forte de la commune et de l’intercommunalité, l’existence d’un projet de développement territorial inscrivant le quartier dans son environnement et sa déclinaison via des outils opérationnels (plan local d’urbanisme (PLU), ZAC, droit de préemption urbaine (DPU), chartes, programme local de l’habitat intercommunal (PLHI), etc.). Il induit également une confiance des promoteurs dans les potentialités de ce quartier rénové. C’est le cas à Trappes (Yvelines), où la ZUS regroupe plus de 60 % de la population locale et où le dispositif a contribué à une diversification de l’offre de logements au cœur même du quartier.

- Dans la dernière, la TVA ANRU est mobilisée principalement dans l’extension des 500 ou 300 mètres, comme c’est le cas à Gennevilliers (Hauts-de-Seine). Les constructions se concentrent dans l’extension d’un des PRU de la commune, celui des Grésillons, qui est situé au sud-est, à proximité des transports en commun. Les mutations urbaines et sociologiques de ce secteur ont été facilitées par la disponibilité du foncier (friches industrielles en ZAC). Au nord-ouest de la ville, autour du PRU du Luth, les promoteurs restent réticents et l’implantation d’opérations en accession reste difficile, malgré le prolongement de la ligne de métro et un projet de quartier ambitieux.

Les fragilités du système doivent aussi être soulignées :

- les difficultés de la conjoncture socio-économique et les risques financiers pour les ménages accédants souvent à leur taux d’effort maximal ;

- l’impact de la montée des prix fonciers et immobiliers qui rend la primo-accession plus difficile et supprime l’avantage compétitif au prix du marché dans ces communes ;

- la limite des dispositifs de régulation des prix fonciers et immobiliers quand ils sont mis en œuvre à l’échelle communale ;

- mais aussi, et c’est particulièrement vrai dans le contexte institutionnel actuel, les incertitudes sur les marges de manœuvre des collectivités locales et les discontinuités dans l’action de l’État ;

- enfin, depuis le 1er janvier 2015, le législateur a modifié la géographie du dispositif. Les quartiers en politique de la ville et la couronne de 300 mètres autour bénéficient d’une exonération à partir de la signature des contrats de ville 2015‑2020. La superficie des espaces urbains impactés par le dispositif s’est accrue, passant de 214 km² à 331 km².

In fine, la multiplicité des objectifs assignés au dispositif de TVA ANRU rend tout bilan difficile et conduit à adopter un point de vue nuancé sur son efficacité. À l’échelle régionale, le dispositif a joué un rôle contracyclique lors de la crise immobilière de 2008‑2010. Il a contribué, en s’appuyant sur les premiers effets des projets de rénovation urbaine, à ouvrir de nouveaux marchés dans des communes populaires. Mais localement, les objectifs de diversification de l’offre de logement dans les quartiers en PRU sont trop rarement au rendez-vous. L’analyse souligne les marges de manœuvre des collectivités, dont certaines ont su mobiliser les outils disponibles (PRU, TVA réduite…) au service d’un projet de diversification de l’offre immobilière, tout en anticipant les attentes des acteurs privés. Mais ceux-ci ne sont pas toujours suffisants pour relancer les marchés les plus atones. Elle souligne aussi l’importance stratégique de l’échelon local dans la déclinaison des mesures nationales.

Bibliographie

- Dupuy, G. 2010. Le maire, l’accession sociale et le promoteur. La négociation entre élus locaux et promoteurs : une analyse stratégique, étude de l’Association nationale pour l’information sur le logement (ANIL), février.